[PR]

この記事では、日本弁護士連合会の統計資料をもとに、“個人再生”を行った理由や、借金の金額、職業、年齢、収入(月収)、家族構成などをグラフでまとめてご紹介していきます。

個人再生とは、借金、クレジットカード、各種ローンなどの債務の返済を減額する、国の認めた正式な手続きです。“債務整理”の一種類で、100万円~5000万円の債務を、5分の1~最大で10分の1程度に減額できます。

この手続きを行った人が、どんな状況だったのか、日弁連の統計資料をもとに読み解いていきます。

資料の出典

以下、特に注記のない限り、「2014年破産事件及び個人再生事件記録調査 - 日本弁護士連合会」のデータをもとに、解説をお届けしていきます。

個人再生とは?特徴とメリット・デメリット

まずは、個人再生について簡単に解説します。

個人再生の特徴

- 民事再生の個人、小規模事業者向けとして作られた制度。個人民事再生とも。

- 「小規模個人再生」と「給与所得者等再生」があり、細かい仕組みが異なる。

- 100万円~500万円以下は100万円。500万円超~5000万円以下の債務を、5分の1~最大で10分の1程度に減額

- すべての債権者を平等に扱うため、整理する債務を選べない。

- ただし、「住宅ローン特別条項」を用いることで、住宅ローンは整理せず、返済中の家を持ち続ける事は可能。

- 自己破産と異なり、債務(借金など)の理由を問われない

- 一定期間、ブラックリストになる(個人信用情報機関に自己情報が記録される)が、期間が過ぎれば解除される。

この個人再生について、実際に利用した方がどんな方なのか、いくらの借金を減額できたのか等、チェックしていきましょう。

個人再生をする原因は?借金の理由

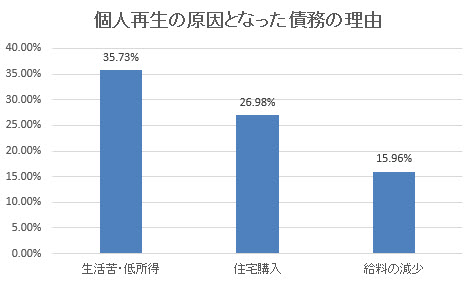

それでは、統計データをチェックしていきましょう。まずは、個人再生をする原因となった債務の理由を見てみます。

どんな理由で借りたお金が、返せなくなってしまったのでしょうか?

※複数回答可、結果は有効回答人数に対する比率%にて表示

個人再生を行った一番の理由は「生活苦・低所得」。やはり“生活が苦しい”という点が、個人再生に踏み切るキッカケになった方が多いのではないでしょうか。

興味深いのは、「住宅購入」が2位にランクインしている点です。住宅ローンの返済が苦しく、個人再生を選ぶ方も多いようですね。

なお、同じ日弁連の資料で“自己破産”の場合もチェックしてみたのですが、こちらでは「住宅購入」はランク外。住宅ローンが返せない…という場合、自己破産よりも個人再生を選ぶ人が多いと言えそうです。

そして「給料の減少」も個人再生の理由として約16%も占めています。賃金・ボーナスのカットや、残業手当がなくなったり、リストラによる転職などで減収となり生活が苦しくなったのだと想像が付きます。

個人再生で整理した借金の金額

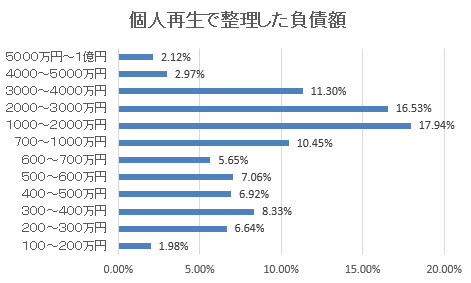

続いて、個人再生で整理した負債額を見てみましょう。

1000万円~4000万円の借金を整理した方で、全体の45%近くになっています。

個人再生は、100万円~5000万円の借金を主に減額できますが、整理する金額が大きいほど減額幅も大きくなります。

たとえば、300万円の債務を「小規模個人再生」で整理した場合、100万円まで債務が減額できます。一方、5000万円の債務を同じ手続きで整理すると、10分の1(500万円)まで負債を圧縮できる事になります。

こうした仕組みもあり、比較的大きな金額の債務整理に、個人再生が用いられることが多いようですね。

どこから借りたお金?個人再生の借金の債権者ランキング

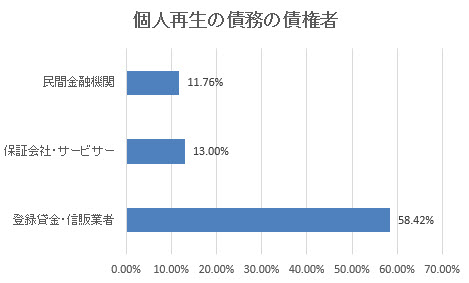

次は、「どこから借りたお金を整理したのか」見てみましょう。

1位の「登録貸金・信販業者」は、消費者金融やクレジットカードと考えられます。個人再生で債務整理した方は、こうした所からも借り入れがある人が圧倒的に多いようですね。

2位の保証会社・サービサーは、銀行からのローン等の債権が移動したものも含まれていると思います。3位の民間金融機関は、銀行や信金、労金などが当たると考えられます。

個人再生を利用する方は、借り入れが複数ある“多重債務”の方も多いでしょう。個人再生は、原則として“すべての債権をまとめて整理する”ため、たとえば「クレジットカードとサラ金の借り入れと、銀行の住宅ローンをすべて整理する」といった状況も考えられますね。

個人再生で借金・ローンが減額できた人の割合

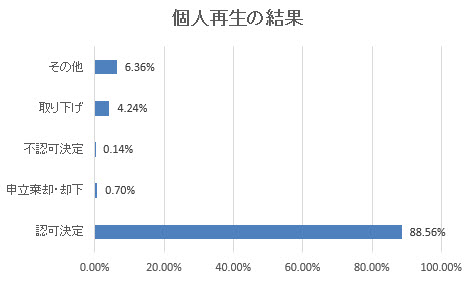

それでは、個人再生を利用して、実際に借金の減額ができた方は、どのくらいいるのでしょうか?

88.56%と、ほとんど全ての方が、再生計画の認可決定(=借金の減額に成功)という結果になっています。

また、次に多いのが「取り下げ」の4.24%ですが、これは「個人再生をしなくても良くなった」と考えられます。個人再生よりも負担の少ない、“任意整理”に切り替えて解決できた方や、個人再生では解決できずに自己破産に切り替えた方もいるでしょう。

さて、次にもう少し踏み込んだ情報です。

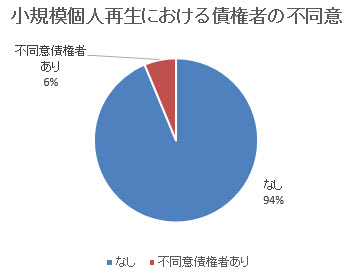

個人再生には、大きく分けて「小規模個人再生」と「給与所得者等再生」があります。このうち「小規模個人再生」の場合では、債権者の過半数の同意が必要となっています。

「小規模個人再生」を選択した方のうち、債権者の同意が得られなかった方の割合を見てみましょう。

“債権者の不同意なし”が、全体の93.75%。つまり、小規模個人再生であっても、ほぼ全員の方が、債権者の同意を得て、借金の減額に成功している事がわかります。

個人再生したのはどんな人?年齢と家族構成

それでは、個人再生をした人はどんな人だったのか、統計をもとにプロフィールを読みとっていきましょう。

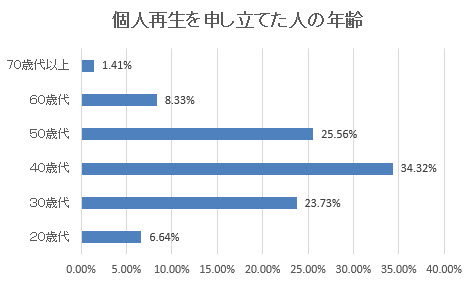

まずは、個人再生の申立てを行った人の年齢です。

30代~50代がもっとも多く、合わせて全体の8割以上を占めています。

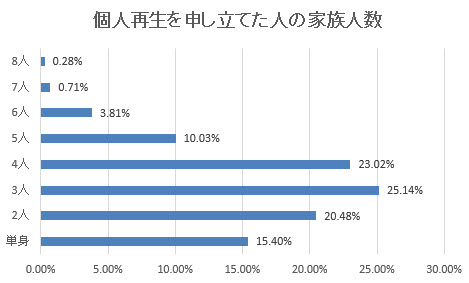

次に家族人数を見てみましょう。

3人家族、4人家族が非常に多いですね。

単身者の方はあまり多くないのが特徴的です。同じ統計で、自己破産の場合は単身者がもっとも多くなっています。

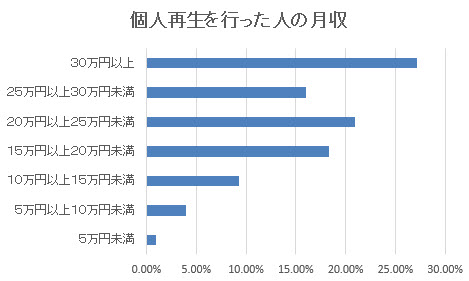

個人再生したのはどんな人?職業と月収

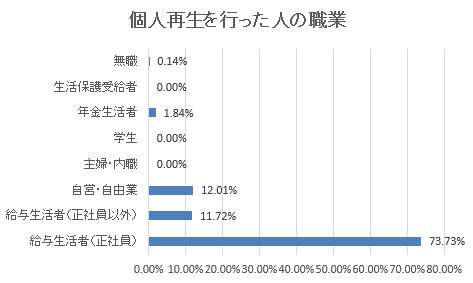

続いて、個人再生をした人の職業と月収をチェックしてみます。まずは、職業を見てみましょう。

「債務整理で借金を減額する人は、収入が不安定な人なのでは?」というイメージもありますが、個人再生の場合は“正社員”が1位。全体の73%と、かなりの割合を占めています。

月収を見ても、決して少なくない方が多いようです。次のデータもご覧ください。

ここまでの情報をまとめると、月収20万円~30万円の収入がある、30代~50代の正社員でも、「個人再生」による債務整理を選ぶ方が多いようですね。

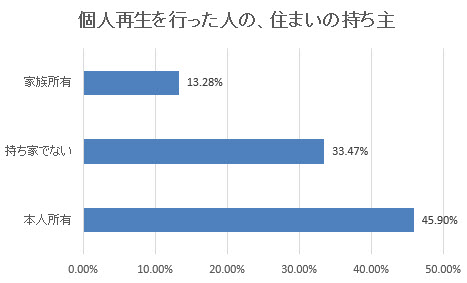

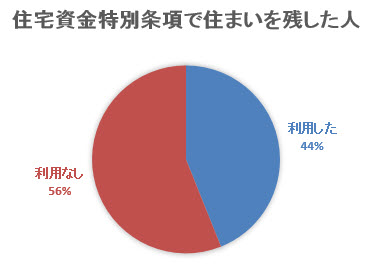

個人再生で住宅を残せた?住まいの状況と住宅資金特別条項の利用状況

ここまでの統計を見ると、“住宅ローンが返せずに個人再生”という方が多いのかなと思います。一方で個人再生には、「住宅ローン特別条項(住宅資金特別条項)」というルールもあります。

これは、「住宅ローンは債務整理をせず、その他の借金だけ整理する」仕組みです。

この住宅ローン特別条項を利用すると、

- 住宅ローンを債務整理しないので、ローン返済中の家を残せる

- 住宅ローンの返済額は減額されない(その他の債務に関しては減額の対象となる)

といった特徴があります。

この「住宅ローン特別条項」を利用した人の状況も、簡単に見てみましょう。

約半数の方が、「住宅ローン特別条項」を使って、持ち家を残しているとわかりますね。

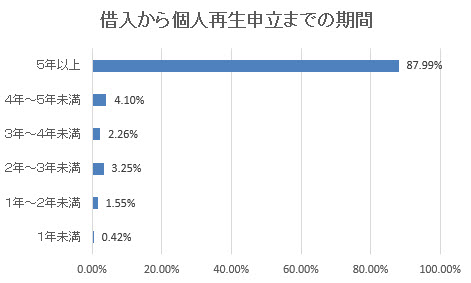

個人再生するまで頑張った、“借金地獄”の年数

もう一つ、気になるデータがありました。「借入が発生してから、個人再生を申立てるまでの期間」です。

これはつまり、“返済に務めた期間”という事で、端的に言えば“借金苦の生活をどれだけ続けたか”という意味にもなるでしょう。

87.99%と、ほとんどの方が5年以上経ってから個人再生を行っています。

「借金苦の生活を5年以上も続けて、それでもどうしようもなくなり、個人再生に至った」という人が、圧倒的に多いようです。

ごく普通の人が、個人再生を利用している

最後に、ここまでチェックした内容を基に、感想と評価をまとめます。

「住宅ローンが返せない」悩みの解決に、個人再生が使われることが多いのでは?

「生活が苦しい」+「住宅ローンが返せない」という悩みが、個人再生のキッカケになった方が多いようですね。個人再生で整理した借金の額も、トータル1000万円~4000万円と、住宅ローンの規模感かなと思います。

ただ一方で、「個人再生には住宅ローン特別条項があり、住宅ローンを整理対象から外せる」こと、そしてこの住宅ローン特別条項を約半数の人が適用している事から、住宅ローンの悩みばかりが原因ではないとも思います。

“ごく普通の人”が、借金で5年以上も悩み、個人再生に至っている

チェックしたデータを総合してみると、個人再生を利用する方の多くは、次のようなストーリーがあるのではないかと思います。

- 年収300万円~500万円ほどのサラリーマン。

- 住宅ローンを組み、返済を5年以上続けてきたが、収入が減ってしまい返済が苦しくなってしまった。

- 結婚しており、子供も1人~2人。

- 消費者金融やクレジットカードなど、お金をかき集めて頑張ってきた。

- それでもどうしようもなくなり、個人再生へと至った

もちろん、こうした人ばかりが個人再生の利用者ではありません。ですが、統計上の“もっとも多いパターン”を組み合わせて想像すると…このように、“ごく普通の、ありふれたサラリーマン家庭”の実像が浮かび上がると思います。

個人再生で、88%以上の方が債務を減額できている

一方で、“借金苦で何年がんばったか”といった期間に関わらず、個人再生を申立てした人は、そのほとんどが債務の減額を認められています。

統計上は、“5年以上がんばった方”がもっとも多いのですが…。

「もっと早い段階で個人再生を行って、もっと早く借金地獄から解放される事もできたのでは?」

…と、思わずにはいられません。

住宅ローンに限らず、消費者金融やカードローンの借り入れ、クレジットカードなど、少しでも返済が苦しい、続けられないと感じたら、早めに弁護士や司法書士に相談しておきたいですね。