[PR]

この記事では、「自己破産でブラックリストになる」というテーマについて、総合的に扱っていきます。

自己破産や債務整理とブラックリストについては、他の記事でも様々に解説をお届けしています。

以下のページから、ブラックリストに関する当サイト内の記事一覧をご覧いただけます。

今回の記事では、とくに“自己破産”とブラックリストの関係について、詳しく見ていきましょう。

自己破産するとブラックリストになる?

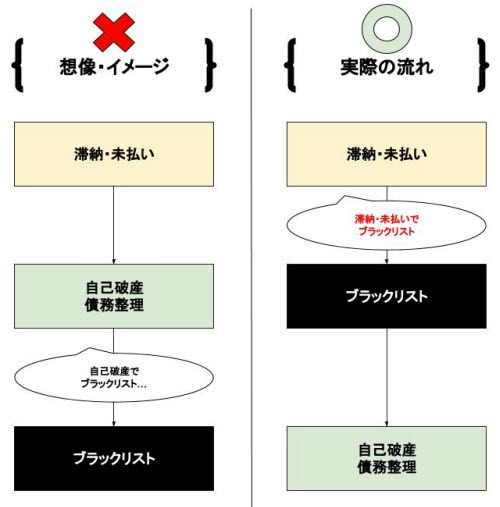

まずは、「自己破産するとブラックリストになるのか」という点からです。

大雑把に言ってしまえば、これは“なる”と言えます。

ただし実際には、“自己破産が原因でブラックリスト”になる前に、“滞納や未払いが原因でブラックリスト”になっていることも多々あります。

つまり、「自己破産するとブラックリストになってしまう…」と不安に思ったところで、“もうブラックリストになっている”から、まったく怖がる意味がない…という事もあり得ます。

“自己破産でブラックリストになる”という意味

滞納や未払いが何もなく、その他の原因でもブラックリストになっていない状態で自己破産をすれば、“自己破産が原因でブラック”ということにはなります。

しかし、そもそも「滞納が生じておらず、今後も返済不能に陥る恐れが無い=ちゃんと返せる」人であれば、自己破産は認められません。

《自己破産できる人とは…》

支払不能に陥っている(滞納や未払いがある)

支払不能に陥る恐れがある(今後、払えなくなりそう)

つまり、

自己破産が認められる人というのは、“自己破産しなくても、遅かれ早かれブラックリストになってしまう人(もしくは、既にブラックリストになっている人)”です。

ですから、“自己破産が原因でブラックリストになるのでは?”と、心配すること自体、おかしな疑問だと思います。

ご説明した通り、「自己破産を考えている」という人は、滞納や未払いによって、

すでにブラックリストになっている

もしくは、

このままでは、ブラックリストになるのは避けられない

…といった状態にあります。

ですので、「自己破産でブラックリストになるかも」と心配をするのではなく、「もうブラックリストになっている」と覚悟を決めて、早めの解決に乗り出すことが大切です。

次のページで、自己破産や債務整理について無料相談できる、頼もしい弁護士や司法書士をまとめています。

こちらのページをチェックして、弁護士や司法書士に詳しいアドバイスをもらってみましょう。

ブラックリストと個人信用情報

ここからは、より詳細な解説をお届けしていきます。

すこし複雑な話になるので、理解が難しいと感じたら、一人で頑張らずに、すぐに弁護士や司法書士に無料相談を行ってみて下さい。

それでは、解説をはじめていきます。

ブラックリストの正体は“個人信用情報”

まず、「ブラックリスト」が実際にどんなものか…という点が重要になります。

“ブラックリスト”というと、何か名簿のようなものがある印象ですが、実はそうした形ではありません。実際には、「個人信用情報」と呼ばれる、信用取引の履歴(クレジットヒストリー)です。

個人信用情報を記録する、3つの個人信用情報機関

個人信用情報は、民間の3つの企業・団体が記録しています。

《個人信用情報機関》

- 全国銀行個人信用情報センター/全銀協(KSC)

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

どれも民間の企業・団体ですが、貸金業法や割賦販売法に基づいた許可を得て、個人信用情報を取り扱っています。

信用情報機関の公式サイトのQ&Aでも、次のように「ブラックリストというものはありません」とはっきり書かれています。

Q. JICCに「ブラックリスト」はありますか?

A. JICCにはブラックリストというものはありません。

JICCが保有している信用情報は、クレジットやローンなどの信用取引に関する契約内容や返済・支払状況・利用残高などの客観的な取引事実を表す情報です。

Q. 支払いが遅れると、ブラックリストとしてCICに登録されるのですか?

A. 当社が保有する信用情報に、ブラックリストという名のリストはありません。

保有しているのは、客観的な取引事実を表す信用情報になります。信用情報には、お支払いが遅れた場合に、その内容が事実として反映されます。出典:指定信用情報機関のCIC

このように、信用情報には、クレジットカードやキャッシング、カードローン、店頭分割払いなどを利用すると、

いつ利用したか

いくら利用したか

月々の返済額

滞納があったか(金融事故情報)

…といった利用履歴が記録されていきます。

滞納などの良くない情報だけでなく、「増額返済」「完済」など、良い情報も記録されていきます。

ですから、個人信用情報に自分の記録があること自体は、悪いことではありません。

個人信用情報は、“与信審査”の参考に使われる

個人信用情報は、“与信審査”の参考に使われる情報です。

ローンやクレジットカードの申し込みをすると、審査がありますよね。この審査の際に、可決・否決を決める参考として、個人信用情報が参照されます。

これにより、「今まで借りたお金はちゃんと返してきた人かな?」等をチェックして、審査の参考にするわけです。

そこでもし、滞納などの良くない記録があると、「ちょっとお金を貸すのは不安だな」といった風に思われてしまいます。

そのため、あまり良くない記録ばかり残っていると、どのローンの審査にも通らなくなってしまいます。

こうした“状態”を、たとえ話として、「ブラックリストに載る」と呼んでいるわけです。

「この人はブラック?」判断自体が実はあいまい

個人信用情報の記録には、「ブラック」とハッキリ書いてあったり、「融資禁止」とわかりやすく書かれているわけではありません。また、「この記録があったら絶対に融資禁止、否決」という決まりも無いようです。

もちろん、自己破産など債務整理をすると、一定期間はローンなどの審査に通りにくくなると、一般的には言われています。

ですが、個人信用情報を見て、融資を可決するか否決するかは、審査を行う企業ごとの判断になります。

そのため結果として、

「A社から見ればブラックだけれど、B社から見ればブラックではない人」

…といったことも生じてきます。

また、たとえば「債務整理をしたからブラック」だと思っていても、審査に通る時もあれば、審査に通らない時もあるでしょう。

自己破産をすると、個人信用情報にどう記載されるのか

ブラックリストというリスト(名簿)は存在しない

個人信用情報=これまでの信用取引の履歴

与信審査の参考にされる

「ブラック」のハッキリした基準はなく、その時々での判断になる

個人信用情報を記録する「個人信用情報機関」は3つあり、どれも民間の企業や団体

…こうした内容を確認してきましたが、では、自己破産をした場合どうなるのでしょうか?

「自己破産をすると、ブラックリストという名簿に載って、社会的な信用を全て失ってしまう」というわけではないことは、ここまで確認した内容から、何となく想像して頂けるかと思います。

とはいえ、まったく記録されない…という事でもありません。

どんな風に記録されて、どう影響してくるのか、抹消や削除の方法はあるのか等、見ていきましょう。

自己破産の記録は、個人信用情報機関によって異なる

まず、「個人信用情報機関はKSC、JICC、CICの3つある」ことを思い出して下さい。

この3つは、相互にネットワークを結んでいますが、基本的にはそれぞれ別の機関です。

別の機関ですから、情報の記録のしかたも違います。

自己破産の場合、次のようになるとされています。

| 記録 | 保有期間 | |

| KSC | 記録される | 10年 |

| JICC | 記録される | 5年 |

| CIC | 記録される | 5年 |

実際にどのような書き方で記録されるかは、機関により異なります。

| KSC | 取引情報欄には自己破産の記載がなく、官報情報として自己破産の情報が記載されるようです。 |

| JICC | ファイルD」の「異参サ内容」の所に自己破産の事実が記載されるようです。 |

| CIC | 「終了状況」の項目に「法定免責」と記載されるようです。 |

このように、機関によって記録のしかたも、保存期間も異なります。

自己破産でブラックリストになると、破産後の生活はどうなる?

「自己破産してブラックリストになると、その後の生活はどうなるの?」

という不安もありますよね。

破産後の生活…というと、ボロボロのアパートに住んで、ツギハギだらけの洋服を着て、食事はカップラーメン、仕事は日雇いの非正規労働…そんなイメージでしょうか?

しかし、実際にはこんな風にはなりません。

そもそも、ブラックリストが影響するのは、「ローンなどの与信審査」のみです。

そのため、破産後のブラックリスト期間中でも、生活や仕事には、特に困らないことが大半です。

カード決済も審査ナシで持てるデビッドカートがありますし、スマホも優秀な格安SIMがたくさんあります。

こうした暮らしの工夫について、次の記事で詳しく扱っています。

自己破産で生活を立て直して、「また借金したい」と思う人は少ない

ブラックリストが影響するのは、ローンなどの与信審査のみ。

つまり、「お金を借りたい」といった時でなければ、デメリットは出ないのです。

自己破産をした直後、まだ何年も経たなうちから、「お金を借りたい」とか「借金したい」と思う人は、あまりいないはずです。

自己破産をして、生活を立て直して、

「もう借金はコリゴリだ」

「せっかく借金をせずに暮らせるようになったのだから、もう借金はしないでおこう」

…と思う人のほうが多いでしょう。

「借金をせずに暮らすのが当たり前になる」

この点を考えれば、破産後のブラックリストは、何も恐れることはありません。